Ответы на экзаменационные билеты

- Подробности

- Категория: Экономический анализ

Себестоимость продукции является важнейшим обобщающим показателем, представляющим собой результат производственной деятельности. Себестоимость — это совокупность затрат живого и овеществленного труда.

Учет себестоимости на предприятиях ведут по элементам и калькуляционным статьям расходов.

Группировка затрат по элементам необходима для изучения материалоемкости, энергоемкости, трудоемкости, фондоемкости производства. Элементы: мат.затраты, затраты на оплату труда, амортизация ОС, прочие затраты.

Группировка по статьям указывает на какие цели, куда, в каком объеме израсходованы ресурсы. Статьи: сырье и материалы, покупные изделия и п/ф, топливо и энергия и т.д.

Затраты различают: прямые (связаны с производством отдельных видов продукции, прямо относятся на объект калькуляции) и косвенные (связаны с производством нескольких видов продукции и относятся на объект калькуляции путем распределения пропорционально соответствующей базе).

В зависимости от объемов производства затраты подразделяют на постоянные (остаются неизменными при изменении объемов производства: амортизация, повременная оплата труда, аренда) и переменные (изменяются вместе с изменением объемов производства: сдельная заработная плата, сырье, материалы, топливо, энергия).

Общая сумма затрат на производство продукции может изменяться в результате изменений:

•объема производства (q)

•структуры производства (У)

•себестоимости единицы продукции (z)

-уровня переменных затрат на единицу продукции (в)

-суммы постоянных расходов (А)

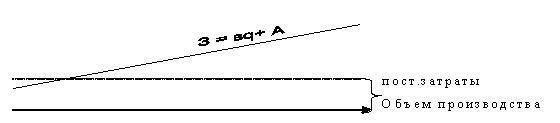

Линия затрат при наличии пост. и переменных расходов представляет собой уравнение первой степени:

З = вq+ А

З – общая сумма затрат на производство продукции

в- ставка переменных затрат на единицу продукции

q – объем производства

А – абсолютная сумма постоянных затрат

Затраты

Рис.1 Зависимость общей суммы затрат от объемов производства

При увеличении объемов производства сумма постоянных затрат не изменяется, однако переменные расходы всего выпуска растут пропорционально росту объема производства, а при спаде соответственно уменьшаются, приближаясь к линии постоянных затрат (рис.1).

Если предприятие не является узкоспециализированным, то объектом анализа является себестоимость 1 руб. товарной продукции. Преимущества данного показателя:

•может рассчитываться в любой отрасли производства

•показывает наглядно связь себестоимости с прибылью.

Анализ начинают с изучения динамики и выполнения плана уровня затрат по статьям затрат.

Затем изучают динамики и выполнения плана по себестоимости единицы продукции в целом и по статьям затрат. Определяют отклонения и выясняют их причины.

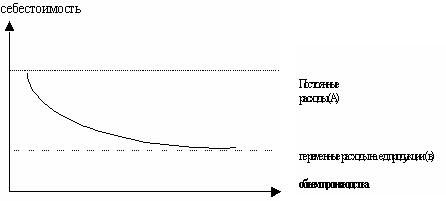

Переменные затраты в себестоимости единицы это пост. величина, а постоянные расходы уменьшаются пропорционально росту объемов производства (рис.2).

Рис.2. Зависимость себестоимости единицы продукции от общей суммы затрат

Z= А/q+в

Факторы 1-го порядка:

•объем производства

•сумма постоянных затрат

•переменные затраты на единицу продукции

Управление — это процесс обеспечения деятельности предприятия в соответствии с ее планами. В системе управления предприятием важное место отводится вопросам управления затратами на производство. Практика работы предприятия показывает, что без правильной оценки реальной себестоимости нельзя правильно управлять эффективностью производства. Процесс управления затратами на производство охватывает все аспекты хозяйственной деятельности, начиная со снабжения и заканчивая реализацией готовой продукции.

Система управления затратами на производство предполагает:

нормирование и планирование затрат в целом, по видам затрат и продукции, по центрам затрат и ответственности;

учет затрат на производство;

контроль за отклонениями в затратах;

анализ затрат на производство — оперативный, текущий (годовой), перспективный;

регулирование затрат и принятие решений.

Управление издержками производства решает многочисленные задачи:

расчет норм, упорядочение нормативной базы, организация учета изменений норм, разработка нормативных калькуляций, учет затрат по центрам возникновения, выявление отклонений и распределение по центрам ответственности, калькулирование себестоимости продукции, анализ выполнения плановых смет, формирование заданий по снижению себестоимости, выявление резервов экономии, обеспечение систематического контроля за величиной затрат.

В этом смысле управление затратами на производство представляет многоцелевую систему, требующую участия и взаимодействия всех производственных звеньев и служб предприятия.

Эффективно управлять затратами означает прежде всего контролировать, т.е. своевременно выявлять факт отклонения, его причину и виновников, давать им объективную оценку. Применительно к предприятию управление издержками производства направлено на экономию живого и овеществленного труда: снижение расходов на содержание и эксплуатацию оборудования, его ремонт, экономию материальных ресурсов, снижение отходов и транспортно-заготовительных расходов, экономию топлива и энергии, снижение расходов по реализации и хранению, экономию живого труда. Полный своевременный контроль за отклонениями затрат способствует оперативному принятию управленческих решений. Наиболее эффективно такой контроль может быть обеспечен только при нормативном методе учета затрат на производство, так как его механизм позволяет своевременно выявить отклонения в затратах, установить их виновников и причины и на этой основе построить управление затратами на производство по отклонениям.

Но не каждый случай отклонения должен выступать объектом изучения, а только те, которые превышают допустимые размеры отклонений. Объектом принятия решений должны быть отклонения, выходящие за допустимые границы, так называемые «возмущения».

Смотрите также: