Ответы на экзаменационные билеты

- Подробности

- Категория: Бухгалтерский учет

Форма бухгалтерского учета – это совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи.

В настоящее время в организациях применяются мемориально-ордерная, журнально-ордерная и упрощенная, автоматизированная формы бухгалтерского учета.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяют между собой.

Рис.1.Схема записей при мемориально-ордерной форме учета

Недостатками мемориально-ордерной формы учета являются:

- трудоемкость учета, вызываемая прежде всего многократным дублирование одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

- отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

- формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

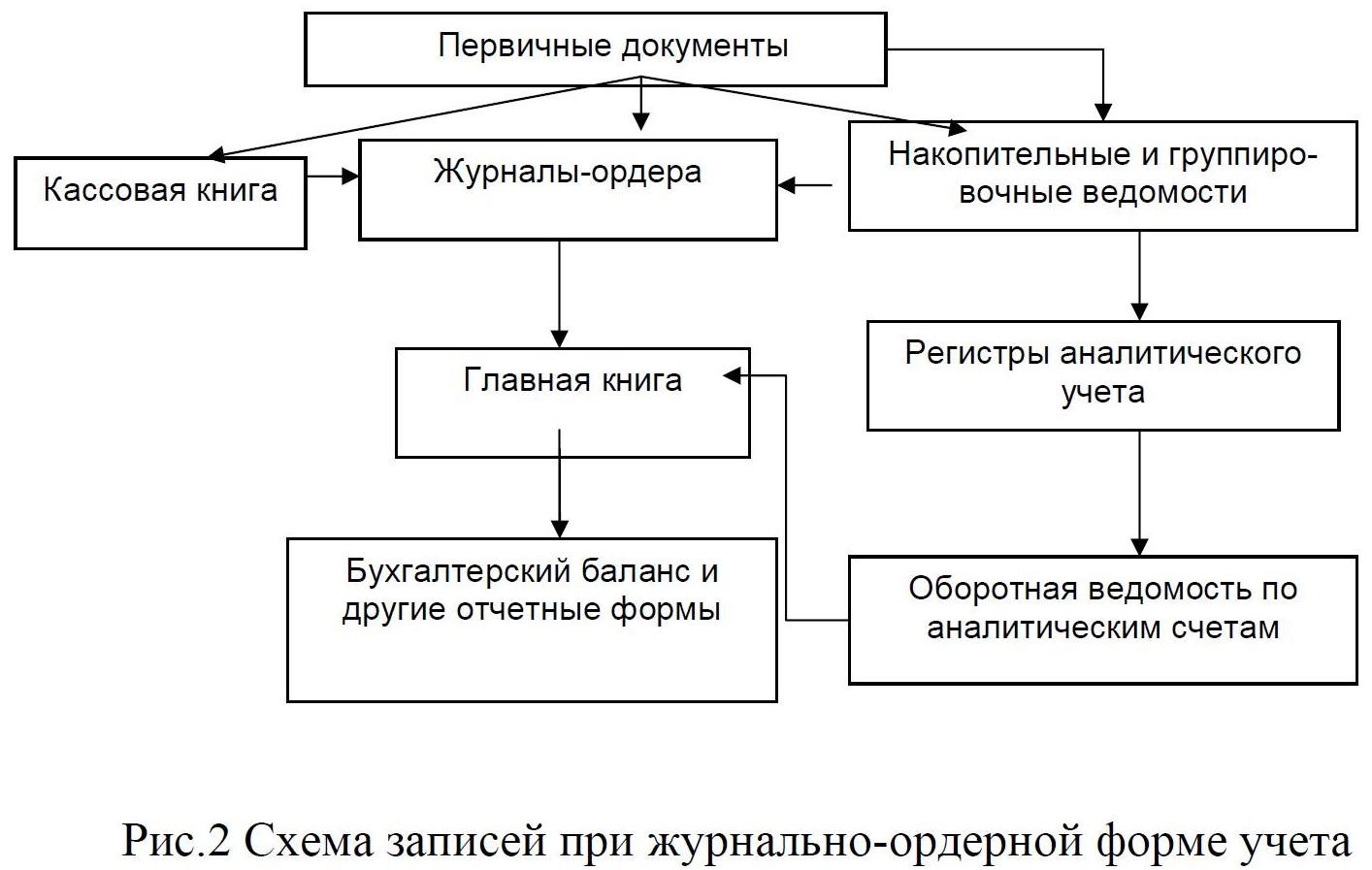

Особенностями журнально-ордерной формы учета являются:

- применение для учета хозяйственных операций журналов- ордеров, запись в которых ведется только по кредитовому признаку;

- совмещение в ряде журналов-ордеров синтетического и аналитического учета;

- объединение в журналах-ордерах систематической записи с хронологической;

- отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

- сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров.

Предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов, готовой продукции и др.).

В настоящее время организациям предоставлено право самостоятельно выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации. Применяемая организацией форма бухгалтерского учета указывается в учетной политике организации.